Jedna z věcí, kterou světoví analytici s napětím očekávají je zasedání čínského politbyra na konci července, od něhož očekávají, že stanoví zkorigované záměry ekonomické politiky na zbytek roku. Cíle bývají po takových zasedání této vrcholné skupiny 25 tvůrců zásadních rozhodnutí dost rámcové a nesnaží se to přehánět s přílišnou podrobností. Nicméně růstové cíle čínské ekonomiky pro letošní rok, které byly stanoveny za úplně jiné situace a za předpokladu normálního světového zotavení z pandemické krize, jsou v současnosti nerealistické, protože v prvním pololetí se děla spousta neblahých věcí. Nicméně nikdo moc nečeká, že by se stanovily nějaké významné odchylky od dosavadního kurzu, spíše to bude jen nějaké započtení růstových ztrát kvůli událostem z počátku roku.

Počátkem roku Čínu postihla určitá vlna epidemie COVID-19, což se vzhledem k pokračování politiky nulové tolerance neobešlo bez výpadků výroby. Čína proto pracuje i na tom, jak dosáhnout situace, kdy by nulová tolerance nemusela být nutná, dosažení takové situace ovšem vyžaduje určité úsilí a čas. A pak samozřejmě tu máme světovou krizovou situaci vzniklou se situací na Ukrajině a s pokusy o její využití k rozpoutání světových ekonomických konfliktů ve stylu studené války. Obojí výrazně vykolejilo předtím dobře rozjeté ekonomické zotavení. Takže teď se v podstatě bude jednat o jakémsi oživení zotavení.

Dá se čekat, že se budou probírat následující hlavní témata:

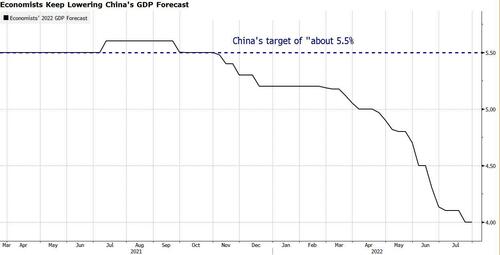

- Cíl HDP. V březnu, před vypuknutí poslední epidemie Covid, byl stanoven růstový cíl pro letošní rok 5,5%, který tou dobou vypadal dost realisticky. Jenže do toho přišla epidemie s lockdowny, takže během prvního pololetí rostla ekonomika jen tempem 2,5%. Třeba pro EU by to bylo ohromné číslo, ale v Číně to znamená, že země je v těžkostech. Nicméně aby bylo dosaženo dosavadního růstového cíle, musela by čínská ekonomika ve druhém pololetí růst tempem dost přes 8%. A to je dost těžko možné čekat a nebylo by ani moc šikovné příliš „tlačit na pilu“, aby se růst hodně zrychlil, což by mohlo vyvolat další nepříznivé nerovnováhy. A tento měsíc se proto i premiér Li Keqiang vyjádřil, že hlavní je teď stabilita zaměstnanosti a cen, pokud se ta udrží, je nižší tempo růstu akceptovatelné. Prostě stabilita a rovnováha jsou teď prvořadé a pokusy o nějaké přehřátí ekonomiky s větší inflací aj. k dosažení velkého zrychlení růstu za každou cenu nejsou žádoucí. Řada světových analytiků k tomu tedy vydává předpovědi – např. Bloomberg Economics čeká, že stanovené tempo růstu bude asi 3%. Nicméně nikdo to neví a rozhodnutí politbyra v tomto smyslu čekají světové trhy s nesmírným napětím.

- Další s napětím očekávanou věcí je plán ekonomických stimulů. Když se ovšem nebude tlačit přehnaně na pilu, aby se vybičoval nějaký vyhnaný růst, tak to znamená, že těch stimulů bude spíše méně a budou se dávkovat opatrně, aby nepřišlo přehřátí s inflací atp. Čína postupuje tak nějak, jako se to popisuje v učebnicích ekonomie a národohospodářství. V časech, kdy ekonomika jede pod svým potenciálem a je třeba ji zotavit, vydají se dluhopisy jak místních vlád a veřejných správ, tak i centrální vlády, kterými se financují investice do prorůstových projektů, jako jsou nové dopravní aj. infrastruktury. Ty později přinesou větší ekonomický růst, a zatím během realizace zvednou HDP, zaměstnanost aj. svojí stavbou. Jelikož Čína nemá míru zadlužení přes 100% HDP jako většina zemí eurozóny, ani nemluvě o státním dluhu USA, tak je takovýto druh stimulů u ní v pohodě průchodný a nejspíš se dodrží podmínka, aby státní dluh byl zdrojem národního bohatství, když pozdější nárůst daňových výnosů z ekonomického růstu vyvolaný těmito investicemi bude vyšší než úroky při splácení takových dluhů. Ale nesmí se to přehnat, aby byla tato podmínka národního bohatnutí ze státních dluhů dodržena. Proto někteří čekají, že pro následující rok bude stanovena na speciální obligace místních vlád a veřejných správ kvóta 1,5 bilionu yuanů. Pokud by se ukazovalo, že je prostor pro větší dluh, aby byl přeci jen zdrojem bohatství, tak vydá své obligace i ústřední vláda. A někteří i očekávají, že když bude mít čínská centrální banka hodně velké zisky, tak se část jejích peněz přesune do pokladny federální vlády a také použijí na prorůstové stimuly. Přehánět se to ale nemůže, musí jít o investice, které nejen momentálně přinesou rychlé oživení ekonomiky, ale určitě budou po svém dokončení návratné a výnosné.

- Další jsou politiky ke Covidu. Málokdo čeká, že by se rychle zrušila politika nulové tolerance. Ti, co čekají její zrušení, to očekávají spíše v souvislosti s tím, až budou zase prezidentské volby. Nicméně každopádně Čína je ochotna od nulové tolerance ustoupit teprve po splnění řady předpokladů, na jejichž dosažení se pracuje. Např. zajištěním vysoké bezpečnosti vakcín spolu s mírou očkovanosti starší populace aj. Čína se holedbá velmi vysokou mírou bezpečnosti a účinnosti jejích vakcín. A také pracuje na účinných metodách léčby zasažených. Např. se objevily zprávy, že podávání určitého léku na HIV nesmírně zabírá i na virus způsobující Covid a rozšíření této léčby v Číně po dokončení testů by mohlo přispět ke splnění podmínek, které Čína považuje za nezbytné, aby nemusela být ke Covidu nulová tolerance. Řešení jako léčba Covid pomocí Azvudine původně vyvinutého proti HIV, by pak mohla zlepšit zdravotní a epidemiologickou situaci i po celém světě.

- Trh bydlení. Trh nemovitostí, zvláště těch k bydlení, je mnohými považován za Achillovu patu čínské ekonomiky. Někteří, jako třeba Soros, si dokonce dělali naděje, že v Číně dojde k podobnému krachu trhu s nemovitosti k bydlení jako v USA před pádem s tímto trhem spojené banky Lehman Brothers, který následně roku 2008 vyvolal celosvětovou finanční krizi a pro americkou ekonomiku byl šokem, ze kterého se snad až dosud úplně nezotavila. Proto také Soros nesmírně zlořečil všem americkým aj. investorům, kteří se vrhli na čínský trh, aby do stabilizace tamního trhu investovali a získali na něm značný podíl. Do situace se vložila i vláda, která má zřejmě dostatečné rezervy, aby situaci jako v USA nedopustila. Ale zasahuje jen velice omezeně podle principu: „Domy jsou pro bydlení, ne pro spekulace.“ A toto „zaříkadlo“ nejspíš zopakuje i politbyro. Nicméně investice do nemovitostí v prvním pololetí klesly o 5,4% a ani obyvatelstvu se situace na tomto trhu vůbec nelíbí. Takže nějaké opatrné vládní zásahy se dají čekat.

Karel Pavlíček, zvláštní korespondent CMG v Praze