Čínská vládní zpráva a plán na letošní rok jsou už známy

Čínská centrální banka Photo: CFP

Konečně byla přednesena všemi světovými pozorovateli s napětím očekávaná pracovní zpráva čínské vlády 13. Národnímu lidovému kongresu (NPC), tj. zákonodárnému shromáždění poslanců spolu s veškerými výhledy a plány na rok 2022. A dá se říci, že v ní bylo v podstatě vše podle očekávání a podle článků, které jsme psali v několika minulých dnech, a že se neobjevila žádná významná odchylka od kurzu, podle kterého Čína postupovala už loni. Určité drobné odchylky probereme níže.

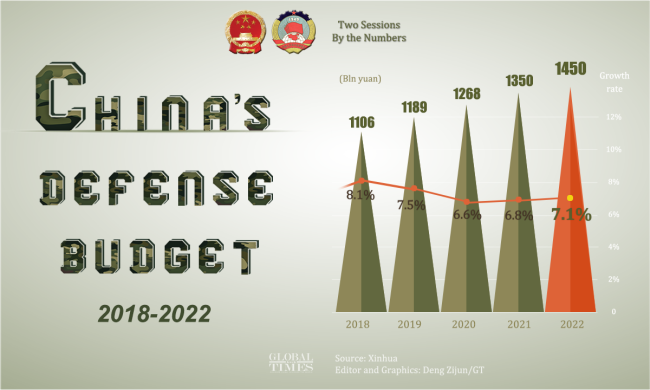

Čína schválila navýšení svého obranného rozpočtu pro rok 2022 o 7,1 procenta ve výši 1,45 bilionu yuanů (230 miliard dolarů), kdy v nedávném článku jsme to navýšení odhadovali na 7 procent, a o tom rozpočtu platí všechny jeho charakteristiky a zdůvodnění, jaká jsme v článku uváděli, včetně toho, že je zhruba čtyřikrát nižší než vojenský rozpočet USA a jeho podíl na HDP je daleko nižší i než podíl na HDP u států NATO, které nejsou tak militantní jako USA.

Grafika čínského obranného rozpočtu: Deng Zijun/GT

Také plánovaná výše nárůstu HDP v roce 2022 na 5,5 procentech přesně zapadá do předpovědí v článcích z minulých dnů. Platí i odhady o kurzu fiskální a monetární politiky, která se letos nebude moc lišit od loňského roku, kdy podrobnosti a odchylky probereme níže.

Je dost logické, že plány na letošní rok nemohou být nějak přehnaně rigidní. Jsou to do velké míry plány na to, jak se připravit na flexibilní adaptace na nepředvídatelné situace v letošním roce, který bude pro světovou ekonomiku dost nesnadný a plný překvapení. Dosud nebyla plně vyřešena situace v globálních dodavatelských řetězcích, s nedostatkem logistických kapacit, hrozbami cen komodit, s pokračujícím nedostatkem čipů, energetickými krizemi, globální inflací a nejistotou i na finančních a dalších trzích, což vše teď komplikuje ukrajinský konflikt.

Vláda ve své pracovní zprávě o makroekonomice na letošní rok prohlašuje: „Makroekonomickou politiku je třeba udržet konzistentní a zvýšit její efektivitu. Fiskální politiku je třeba vést proaktivně, aby byla účinnější, cílenější a trvale udržitelnější. Taková prozíravá monetární politika by měla být jak flexibilní, tak situačně náležitá, kdy je třeba mít po ruce rozumné množství dostatečné likvidity.“

Znalci Číny si ve zprávě všímají určitého důrazu na vyšší efektivnost fiskálních politik, než tomu bývalo v minulosti. A také se vyšší význam přisuzuje podpoře ekonomiky tak, aby to přesně odpovídalo situacím, jaké přinesou značná nadcházející rizika jako dosud nepřekonaná globální epidemie a rostoucí geopolitické napětí.

Nicméně ani přes tyto důrazy na adaptabilitu na těkavou světovou situaci to nevypadá, že by se čínská fiskální a monetární politika v tomto roce moc lišila od toho, jak se postupovalo loni. Spíše to vypadá, jako by mělo jít o jakousi obdobu loňské fiskální a monetární politiky ovšem jemněji vyladěnou a vypilovanou na základě získaných zkušeností a hodnocení účinností loňských politik.

Ta politika by také měla být zacílená na skutečnost, že čínská ekonomika se v současnosti nachází v poněkud odlišné fázi zotavování z krize. Zatímco velké podniky vytažené z recese ohromnou zahraniční poptávkou po čínském zboží na tom mohou být i lépe, než byly před pandemickou krizí, tak sektor malých a středních podniků, živnostníků, maloobchod a služby malospotřebitelům se dosud z krize nezotavily. Především těm tedy mají pomoci úlevy na daních a poplatcích plánované pro letošek podle slibů ve vládní zprávě na výši 2,5 bilionu yuanů, když loni to byl jen jeden bilion yuanů.

Daňová politika má být letos střižena na míru odlehčení břemena daní pro malé, střední a mikro podniky, které budou poněkud upřednostněny.

V článku o předpokladech čínského ekonomického růstu v roce 2022 jsme teoretizovali, že Čína by možná letos mohla kvůli podpoře ekonomiky držet svůj deficit státního rozpočtu přes 3 procenta. Ovšem, ač loni měla fiskální deficit 3,2 procenta, letos má být jen 2,8 procenta.

Čína má svou politiku fiskálních deficitů vždy pečlivě vykalkulovanou podle ekonomických pouček tak, aby fiskální deficit ve skutečnosti sloužil bohatnutí státu, neboť vyvolá hospodářský růst s následným zvýšením daňových výnosů. Snaží se tedy nepromarnit příležitosti ke zvyšování HDP vládním deficitem, ale nepřehnat to, aby deficit nepřekročil mez návratnosti. Lze proto čekat, že to mají dobře spočítané i se zohledněním rizikových faktorů.

Kvóty na vydávání speciálních dluhopisů na jejich rozvojové projekty pro místní správy však vláda nijak nesnížila a zůstávají jako loni na 3,65 bilionech yuanů (578 miliardy dolarů).

Možná to tedy vypadá, že vláda se začíná chovat o něco úsporněji než loni, když snížila svůj deficit na jen 2,8 procenta. Není to však tak docela pravda. Peněz na fiskální stimuly ke zvýšení ekonomického růstu bude letos ve skutečnosti více než loni.

RMB Photo:VCG

Více než 1 bilion yuanů loňských speciálních dluhopisů místních správ ještě nebylo použito na příslušné projekty, do nichž se nalijí až letos, takže letošní stimuly růstu budou v nemalé míře financovány loňskými schodky. Také státní podniky dostaly loni k dispozici určité rozvojové fondy, které jsou součástí loňského deficitu, ale k prorůstovým účelům budou použity až letos.

Čínští experti ve snaze číst ve vládní zprávě mezi řádky se chytají slovíček a zkouší z nich dělat závěry. Všímají si přitom, že letošní zpráva obsahuje určité formulace, jaké se v předchozích zprávách nevyskytovaly, kdy je upoutalo, že fiskální politika má být „jak flexibilní, tak situačně náležitá“, takže se vše bude spíše upravovat podle situace, než aby to bylo moc stanoveno dopředu.

Čína, ač se nevyhýbala při zotavování z krize fiskálním stimulům za cenu deficitního rozpočtu, tak se dosud na rozdíl od Západních zemí, kde se tiskla spousta nových peněz, vyhýbala monetárním stimulům. Proto teď, když Západ možnosti monetárních stimulů vyčerpal a musí od nich ustupovat, Čína začne asi přistupovat více k monetárním stimulům, aby srazila úrokové sazby a pomohla ekonomice dostupností spousty levných úvěrů.

Letošní zpráva byla plná slibů o prevenci a zvládání rizik. Těch samozřejmě není málo, a to nejen kvůli extrémně nejisté situaci v globální ekonomice a geopolitice. K významným vnitřním rizikům např. patří čínský trh nemovitostí. Po insolvenci největšího čínského giganta trhu s nemovitostmi Evergrade se dokonce čekalo, že to způsobí stejnou katastrofu pro Čínu, jako podobný pád Lehman Brothers pro USA, které do své touto událostí spuštěné krize roku 2008 strhly celý svět.

Čína to ale k překvapení mnohých zvládla bez velké krize, ale trh nemovitostí pro ni pořád zůstává zdrojem rizik. A pak jsou tu samozřejmě globální rizika. Světové dodavatelské řetězce na tom nejsou o moc lépe než loni a do toho ještě vstupují situace jako na Ukrajině.

Karel Pavlíček, zvláštní korespondent CMG v Praze