V posledních letech se čím dále výrazněji projevuje posuv k multipolárnímu uspořádání světa s končícím unipolárním světem pod dominancí USA a finančního systému, v němž ústřední roli hrál US dolar, jehož dominance se do velké míry opírala o fungování tzv. petrodolaru, díky čemuž se dolar stal v podstatě ropou podloženou měnou. USA díky postavení své měny jako celosvětového finančního instrumentu pro mezinárodní vyrovnávání plateb a ukládání rezerv získaly nejen vysoce nad-proporcionální vliv na světový finanční systém, který hojně využívaly k prosazování svých imperiálních ambicí, ale i prospěch emitenta světové měny, díky němuž jim v podstatě celý svět platí určitý nepřímý tribut, díky čemuž mohou mít tak obrovský deficit rozpočtu a gigantické zbrojní výdaje.

Jenže v posledních letech se multipolární přeuspořádání začíná promítat i do trhů energií a do finančních systémů, což v podstatě USA a jejich spojenci spíše urychlují různými sankčními režimy aj. uplatňovanými v duchu zanikajícího unipolárního řádu, když např. Rusko – největšího producenta energetických komodit – nutí odvracet se od Západu a jeho finančního systému. To vše v situaci, kdy USA už dávno nejsou největším spotřebitelem ropy, když největším spotřebitelem energií je dílna světa – Čína.

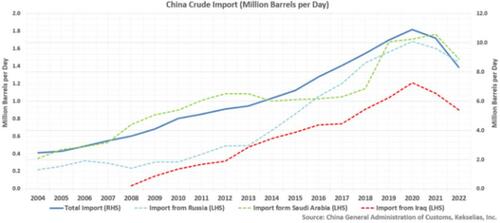

Čína v roce 2021 z Ruska dovezla 79,6 milionu tun ropy (1,6 milionů barelů denně) oproti 87,6 milionům tun ze Saúdské Arábie (1,8 milionů barelů denně). Tito dva producenti v tomto pořadí obnáší 15,5 % a 17,1 % celkových dovozů ropy do Číny obnášejících 513,2 milionů tun (10,3 milionu barelů denně), což je skoro celá produkce Saúdské Arábie, tj. 515 milionů tun. Čína je v současnosti vrcholným energetickým zákazníkem jak Saúdské Arábie, tak Ruska.

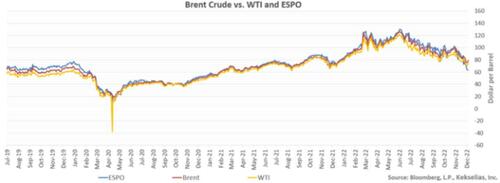

Většina čínských nákupů energií z Ruska je přitom vyrovnávána v čínských yuanech a ne v dolarech. Za této situace s vypuknutím Ukrajinské krize Západ ještě podvrátil svůj význam na energetickém trhu, když z tržních ukazatelů Brend vyloučil ruskou ropu dodávanou do Číny i jinam do Asie přes Východosibiřský pacifický ropovod (ESPO), takže Brend tím ztratil dosavadní postavení poskytovatele spolehlivých ukazatelů situace na světových ropných trzích.

V letech 2021 a 2022 Čína kvůli pandemickým opatřením měla ekonomiku poněkud utlumenou pod svým plným potenciálem, teď však přechází k širšímu otevření ekonomiky, kdy se svou produkcí bude snažit nahradit výpadky dodávek ve světových dodavatelských řetězcích. Tuto snahu vidíme i na takových věcech jako, když Čína skoro ze dne na den zečtyřnásobila výrobu Ibuprofenu a dalších momentálně ve světě nedostatkových léčiv. Ovšem rozběh čínské výroby na plné obrátky nejspíš poptávku jak po ruských, tak po saúdských energetických produktech zvýší (o více než 2 miliony barelů denně). V Brentu se však bude odrážet jen kousek nárůstu této poptávky, jelikož jí spousta teče přes ESPO a další rusko-čínské ropovody. Roku 2022 obnášela do října ruská ropa tekoucí do Číny ropovody celkem 33,3 milionů tun (skoro polovina ruských dodávek do Číny za tuto dobu). Jelikož ropovody nepoužívají pojistné služby EU nebo G7, bude se to v roce 2023 prodávat za nezastropené ceny. Takže relevance G7, EU, ukazatele Brend zřetelně prudce klesá.

Je to vidět i na tom, že se námořní dodávky ropy z ESPO na asijských trzích obchodují za 79 $ za barel i přes cenový strop G7 + EU, neboť to vozí flotila ruských tankerů užívajících jejich vlastní pojištění.

Komoditní index Bloomberg i Západní instrumenty futures používají ke konstrukci svých ropných podkladů WTI a Brent ropných ukazatelů, takže už nebudou odrážet vývoj na energetickém trhu v Asii, pokud se ESPO nebude zahrnovat do Brentu, přestane být skutečně globálním ukazatelem uznávaným i v Asii.

V současnosti se pro nákupy ruské ropy denominované v yuanech používá kvazi-barterový systém: čínští kupující vyrovnají ruské nákupy ropy v yuanech a Rusko následně těchto yuanů použije k nákupům čínských technologických produktů.

Ten samý model by se mohl velice vyplatit i ropným producentům, a tak se o petro-yuanu diskutovalo na nedávném summitu Číny se Saúdy.

Klíčovým tématem čínsko-saúdského summitu pro korunního prince Bin Salmana a prezidenta Xiho byl totiž petro-yuan. Xi navrhl vytvoření „plnocenné platformy k provádění vyrovnání obchodů s ropou a plynem na národní šanghajské ropné a plynové burze.“

Ovšem ani jedna strana jakkoliv neusiluje o zboření dolarového systému, v němž mají obě země uloženu většinu svých rezerv, které nehodlají znehodnocovat, a v dolarech jsou denominovány jejich pohledávky vůči dlužníkům z celého světa. Číně se jistě líbí posilování postavení jejich měny, ale nechtějí nic bořit, chtějí rozběhnout jen pozvolnou evoluci svého růstu.

Také Saúdové na yuan na rozdíl od Rusů nepohlíží jako na alternativní rezervní měnu. Rijád jako Hongkong váže svoji měnu na dolar, a to by vyžadovalo spoustu dolarů rezerv, aby se bránil rijál. Pokud tento systém přetrvá, bude Saúdská Arábie petrodolar používat jako zdroj likvidity a reinvestovat rezervy do zúročených v dolarech denominovaných aktiv jako jsou cenné papíry amerického ministerstva financí nebo korporátní obligace. To podporuje dolar a přispívá to ke snadnějším podmínkám pro dolarové cenné papíry, neboť to zvyšuje ceny dolarových aktiv. Na petrodolarovém systému v podstatě stojí postavení US dolaru více než na americké ekonomice a amerických institucích a politice.

Částečné obchodování ropy s Čínou za yuany se však Saúdské Arábii určitě vyplatí, když stojí o rozšiřování ekonomických vztahů se svým hlavním dodavatelem průmyslového zboží. Čím větší bude celkový bilaterální obchod v yuanech, tím větší bude poptávka tohoto království po renminbi k platbám za čínské zboží a technologie a petro-yuan bude plnit stejný účel jako petrodolar při zásobování Rijádu ne-dolarovými měnami k vyrovnávání faktur. Ani jedna strana nechce vyvrátit dolarový systém, ale význam petro-yuanu nepochybně poroste s důsledky, že bude dolar v jisté míře vytěsňovat z reinvestic do aktiv a rezerv a yuan začne být vyhledávanější.

Mezitím Indie usiluje o transakce s Ruskem v rupiích a značná část jejich transakcí probíhá v dinárech Arabských emirátů a značně se rozšiřují platební systémy a vzájemné platby v národních měnách a v yuanech zejména mezi zeměmi Střední Asie.

Také lze čekat, že se výrazně přeuspořádá systém tržních ukazatelů, jak to vidíme např. na ropě Brend, a u zavedených tržních korelací mezi různými tržními ukazateli. Svět se zřetelně transformuje nejen ve své politické mapě. Vynořuje se i jiné uspořádání trhů s novými procesy, mechanismy i způsoby tržních hodnocení. A ti, co tomu zkouší bránit, většinou zjišťují, že jejich snahy jsou stejně účinné, jako pokusy o vymanění se z bažiny, kdy každým pohybem proti tomu, se jejich pokles jen zrychluje.

Karel Pavlíček, zvláštní korespondent CMG v Praze